Przedsiębiorca, który w wyznaczonym terminie nie otrzymał zapłaty od kontrahenta, może skorzystać z ulgi za złe długi. Ulga ta umożliwia ubieganie się o zwrot podatku od transakcji nieuregulowanych przez kontrahentów. Jednak w celu skorzystania z ulgi za złe długi, podatnik musi złożyć druk VAT-ZD do naczelnika właściwego urzędu skarbowego.

Ulga za złe długi - co to takiego?

Ulga za złe długi - co to takiego?

Ulga za złe długi daje możliwość sprzedawcy towaru bądź usługi odzyskania części należności, jaką musiał odprowadzić do urzędu z tytułu wykazanej sprzedaży.06

Przy zasadach ogólnych obowiązek podatkowy z tytułu podatku VAT powstaje bowiem w momencie dokonania dostawy towarów lub wykonania usługi. W związku z tym nawet jeśli podatnik nie otrzymał zapłaty, zobowiązany jest wykazać i odprowadzić podatek VAT należny z tytułu danej transakcji.

Kiedy można skorzystać z ulgi za złe długi?

Przede wszystkim należy mieć na względzie, że ulga za złe długi pozwala skorygować jedynie podatek VAT. Nie ma wpływu na możliwość odzyskania podatku dochodowego.

Z ulgi za złe długi można skorzystać w rozliczeniu za okres, w którym upływa 150. dzień od terminu płatności, który został określony na fakturze sprzedaży lub umowie.

Skorzystanie z ulgi za złe długi możliwe jest wówczas, gdy spełnione zostaną poniższe warunki:

- dostawa towaru lub świadczenie usługi dokonywane jest przez czynnego podatnika VAT,

- nabywca towaru lub usługi nie jest w trakcie postępowania upadłościowego,

- na dzień poprzedzający złożenie deklaracji podatkowej, w której podatnik dokonuje korekty z tytułu ulgi za złe długi: - wierzyciel i dłużnik są czynnymi podatnikami podatku VAT, - dłużnik nie jest w trakcie postępowania upadłościowego lub likwidacji,

- od daty wystawienia nieuregulowanej faktury nie upłynęły dwa lata, licząc od końca roku, w którym została wystawiona.

Jak skorzystać z ulgi za złe długi?

Podatnik, który chce skorzystać z ulgi za złe długi, musi:

- dokonać korekty nieuregulowanej kwoty VAT w rejestrze sprzedaży VAT,

- wykazać wartość dokonywanej korekty w deklaracji VAT-7 lub VAT-7K,

- zawiadomić o korekcie właściwego naczelnika urzędu skarbowego poprzez złożenie druku VAT-ZD, na którym wykazuje się kwoty korekty oraz dane dłużnika. Druk VAT-ZD stanowi załącznik do składanej deklaracji VAT-7/VAT-7K.

Gdzie zamieścić informację o VAT-ZD w deklaracji VAT?

Jak zostało wspomniane powyżej, w celu skorzystania z ulgi za złe długi należy informację tę wykazać w deklaracji VAT. Wykazuje się ją w tych pozycjach deklaracji, w których pierwotnie została ujęta sprzedaż. Ponadto w deklaracji VAT-7/VAT-7K, w części G poz. 63 należy zaznaczyć, że informuje się naczelnika urzędu skarbowego o dokonaniu korekty oraz w poz. 64 wprowadza się liczbę załączników VAT-ZD, które podatnik dołącza do składanej deklaracji - zazwyczaj jest to 1 załącznik.

Jak wypełnić formularz VAT-ZD?

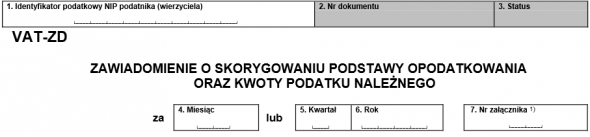

Podczas uzupełniania załącznika VAT-ZD w lewym górnym rogu należy uzupełnić NIP wierzyciela, który ubiega się o zwrot podatku VAT od nieuregulowanej transakcji, a także podać okres, za który składana jest informacja.

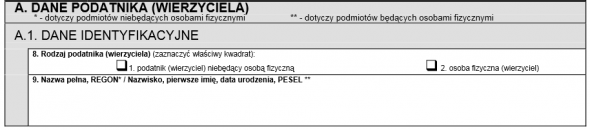

W części A formularza VAT-ZD uzupełnia się podstawowe dane identyfikacyjne wierzyciela.W sytuacji, gdy wierzycielem jest przedsiębiorca prowadzący jednoosobową działalność gospodarczą, w pozycji nr 8 należy zaznaczyć kratkę “osoba fizyczna (wierzyciel)”. Natomiast w pozycji nr 9 uzupełnia się takie dane jak:

- nazwisko,

- pierwsze imię,

- datę urodzenia,

- numer PESEL.

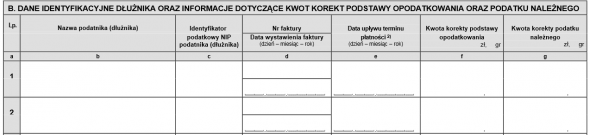

W części B załącznika VAT-ZD uzupełnia się dane dłużnika. Wśród tych danych należy uzupełnić takie dane jak:

- nazwa dłużnika - kolumna b,

- NIP dłużnika - kolumna c

- numer oraz data wystawienia faktury (kolumna d),

- datę terminu płatności z faktury lub umowy (kolumna e),

- kwota korekty podstawy opodatkowania, czyli korygowana kwota netto (kolumna f),

- kwota korekty podatku należnego (kolumna g).

Przy czym kwoty wpisywane do formularza VAT-ZD zaokrągla się do pełnych złotych. Kwoty poniżej 50 groszy pomija się, zaś kwoty równe 50 groszy i powyżej - podwyższane są do pełnych złotych.